Az Alaptörvényünk szerint polgár és állam közösen törekszik az igazság kiteljesítésére. Ennek a törekvésnek nem felel meg egy olyan törvény, melynek létjogosultsága, indoklása valótlanságon alapul.

Ez a törvény nem védi a fogyasztók jogait, hanem megfosztja jogérvényesítési jogaitól a fogyasztókat.

A levelünk a honlapunkon: http://www.hitelesmozgalom.eoldal.hu/

Részletek:

Az aláírás és kihirdetés előtt álló törvény a „devizában nyilvántartott vagy devizában nyújtott és forintban törlesztett” szerződéseket deviza alapú szerződésnek nevezi.

Forint teljesítésű deviza kölcsönszerződések esetén vételi és eladási árfolyam alkalmazása nem tisztességtelen, mivel a kölcsön összegét konvertálni kell a fogyasztó folyószámlájának megfelelően. A konvertálás a kölcsönszerződéshez kapcsolódó szolgáltatás.

A teljes kölcsönszerződés semmis, amennyiben ez az árfolyamrés miatt jelentkező költség nincs a kölcsönszerződésben feltüntetve. Ez a törvény megfosztja a fogyasztókat attól is, hogy kölcsönszerződés teljes semmissége miatt pereljék a bankjukat.

A „devizában nyilvántartott” bankkölcsönök esetén a bankok olyan nyilvántartási gyakorlatot folytatnak, mintha az adós devizakölcsönt vett volna fel. Ez törvénytelen, mivel az adós csak a szerződés tárgyát köteles visszafizetni.

http://os.mti.hu/hirek/98796/az_arany_liliom_kozhasznu_alapitvany_kozlemenye

Szeretnénk a figyelmükbe ajánlani még az egy héttel ezelőtti részletes álláspontunkat is, melyet mti közleményben, öt részben jelentettünk meg:

http://os.mti.hu/hirek/98632/az_arany_liliom_kozhasznu_alapitvany_kozlemenye-1_resz

Üdvözlettel:

Szabó József

20-9642-639

Hiteles Mozgalom ügyvezető

Arany Liliom Alapítvány

***

Tisztelt Áder János Köztársasági Elnök Úr!

A Parlament elfogadta „a Kúriának a pénzügyi intézmények fogyasztói kölcsönszerződéseire vonatkozó jogegységi határozatával kapcsolatos egyes kérdések rendezéséről” címet viselő T/465 számú törvényjavaslatot, majd a Tisztelt Elnök Úrhoz küldte aláírásra.

Tisztelettel kérjük Önt, hogy a törvényjavaslatot ne írja alá, küldje el az Alkotmánybíróságra.

Az Alaptörvényünk 6. cikke értelmében:

(4) Ha a köztársasági elnök a törvényt vagy annak valamely rendelkezését az Alaptörvénnyel ellentétesnek tartja - és a (2) bekezdés szerinti vizsgálatra nem került sor -, a törvényt az Alaptörvénnyel való összhangjának vizsgálatára az Alkotmánybíróságnak megküldi.

(5) Ha a köztársasági elnök a törvénnyel vagy annak valamely rendelkezésével nem ért egyet, és a (4) bekezdés szerinti jogával nem élt, a törvényt az aláírás előtt észrevételeinek közlésével egy alkalommal megfontolásra visszaküldheti az Országgyűlésnek. Az Országgyűlés a törvényt újra megtárgyalja, és elfogadásáról ismét határoz. A köztársasági elnök e jogával akkor is élhet, ha az Országgyűlés határozata alapján lefolytatott vizsgálat során az Alkotmánybíróság nem állapított meg alaptörvény-ellenességet.

Az Alaptörvényünk Nemzeti Hitvallása szerint polgár és állam közösen törekszik az igazság kiteljesítésére.

„Valljuk, hogy a polgárnak és az államnak közös célja a jó élet, a biztonság, a rend, az igazság, a szabadság kiteljesítése.”

Ennek a törekvésnek nem felel meg egy olyan törvény, melynek létjogosultsága, indoklása valótlanságon alapul.

Az M cikk alapján:

„Magyarország védi a fogyasztók jogait.”

Ez a törvény nem védi a fogyasztók jogait, hanem megfosztja jogérvényesítési jogaitól a fogyasztókat.

Az aláírás és kihirdetés előtt álló törvény a „devizában nyilvántartott vagy devizában nyújtott és forintban törlesztett” szerződéseket deviza alapú szerződésnek nevezi. (T/465 1.§ (1)).

A kölcsönszerződések megkötésének idején hatályban lévő Polgári Törvénykönyv meghatározása szerint bankkölcsönnek nevezzük azt, amikor a pénzintézet meghatározott pénzösszeget bocsát az adós rendelkezésére és az adós köteles a kölcsön összegét visszafizetni az (ügyleti) kamatokkal együtt (Ptk. 523.§).

A kölcsönszerződések megkötésének idején hatályban lévő Hitelintézeti Törvény fogyasztóvédelmi pontjai kötelezően előírják a pénzintézeteknek, hogy a fogyasztási lakossági kölcsönszerződéseknek tartalmaznia kell többek között a szerződés tárgyát, az összes költséget és a Teljes Hiteldíj Mutatót. Szigorú következménye van annak, ha ezek a nagyon fontos adatok hiányoznak egy bankkölcsön szerződésből, hiányuk a teljes szerződést semmissé teszik (Hpt. 213.)

A kölcsönszerződések megkötésének idején hatályban lévő THM számításáról szóló rendelet szerint, a THM képletébe deviza kölcsönök esetén deviza összegeket kell írni, a deviza alapú kölcsönök esetén forintösszeget kell írni (41/1997. Kormány rendelet 10-11.§). A korabeli THM rendelet nem határozza meg, hogy mi a deviza alapú kölcsön fogalma, azonban a most hatályban lévő rendelet igen. Devizahitel a forinttól eltérő pénznemben folyósított és törlesztett hitel, míg deviza alapú hitel a devizában nyilvántartott, de forintban folyósított vagy törlesztett hitel. (83/2010. Kormány rendelet 2.§).

A jogszabályi előírások alapján beszélhetünk a bankkölcsön tárgya szerint két nagy csoportról, forintkölcsönökről és deviza kölcsönökről.

Forint kölcsönt lehet a bank részéről teljesíteni (kölcsön folyósítás) forintban vagy devizában és az adós részéről lehet teljesíteni (törlesztés) forintban vagy devizában.

Deviza kölcsönt lehet a bank részéről teljesíteni (kölcsön folyósítás) devizában vagy forintban és az adós részéről lehet teljesíteni (törlesztés) devizában vagy forintban.

Amennyiben egy forint bankkölcsön esetén a pénzintézet az adós deviza folyószámlájára teljesít (kölcsön folyósítás), abban az esetben a pénzintézet devizára konvertálja a forint kölcsön összegét. A pénzintézet ennél a konvertálásnál vételi árfolyammal számol, vételi deviza konverziós árfolyammal. Az adós a vételi árfolyam miatt kisebb deviza összeget fog a deviza számlájára kapni, mintha a bank közép árfolyammal konvertált volna. Ez a konvertálás a bank szolgáltatása, melyet az adós a vételi és közép árfolyam közti különbséggel fizet meg. Ez az adós költsége a konvertálásért.

Amennyiben egy deviza bankkölcsön esetén a pénzintézet az adós forint folyószámlájára teljesít (kölcsön folyósítás), abban az esetben a pénzintézet forintra konvertálja a deviza kölcsön összegét. A pénzintézet ennél a konvertálásnál vételi árfolyammal számol, vételi deviza konverziós árfolyammal. Az adós a vételi árfolyam miatt kisebb forint összeget fog a forint folyószámlájára kapni, mintha a bank közép árfolyammal konvertált volna. Ez a konvertálás a bank szolgáltatása, melyet az adós a vételi és közép árfolyam közti különbséggel fizet meg. Ez az adós költsége a konvertálásért.

Amennyiben egy adós deviza bankkölcsön esetén a forint folyószámlájáról teljesít (törlesztés), abban az esetben a pénzintézet forintról konvertálja a törlesztés összegét a bankkölcsön devizanemére. A pénzintézet ennél a konvertálásnál eladási árfolyammal számol, eladási deviza konverziós árfolyammal. Az adós forint folyószámláját az eladási árfolyam miatt magasabb forint összeggel fogja a pénzintézet megterhelni, mintha a bank közép árfolyammal konvertált volna. Ez a konvertálás a bank szolgáltatása, melyet az adós az eladási és közép árfolyam közti különbséggel fizet meg. Ez az adós költsége a konvertálásért.

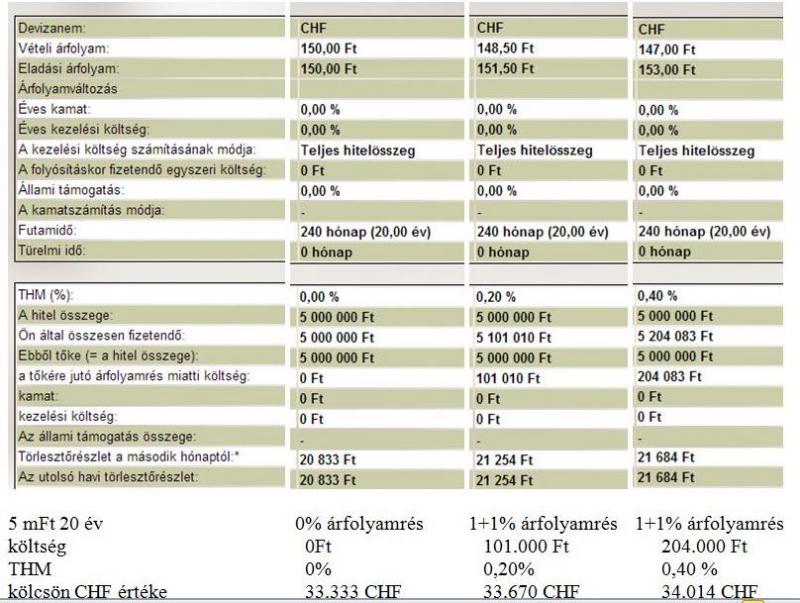

Az érintett felek a pénzintézetek felügyelete (korábban Pénzügyi Szervezetek Állami Felügyelete, jelenleg Magyar Nemzeti Bank) által működtetett THM kalkulátor megnevezése alapján nevezik az eladási és vételi ár különbözetét „árfolyamrés”-nek és az okozott költséget „árfolyamrés miatti költség”-nek. A THM kalkulátor adataiból készítettünk egy táblázatot, melyben ez jól látható:

A tények megismerése után könnyű felismerni, hogy az aláírás és elfogadás előtt álló törvényjavaslat alábbi mondata nem helytálló, nem igaz:

„а pénzügyi intézmények által a deviza alapú fogyasztói kölcsönszerződésekben а folyósított kölcsön, а törlesztés összegének meghatározása során különnemű árfolyam (jellemzően а vételi és eladási árfolyamok) alkalmazása tisztességtelen.”

A 3.§ nem megalapozott, nem tényekkel alátámasztott törvényi előírás.

„3. Az árfolyamrés rendezése

3. §

(1) А fogyasztói kölcsönszerződésben – az egyedileg megtárgyalt szerződési feltétel kivételével – semmis az а kikötés, amely szerint а pénzügyi intézmény а kölcsön-, illetve а lízingtárgy megvásárlásához nyújtott finanszírozási összeg folyósítására а vételi, а tartozás törlesztésére pedig az eladási vagy egyébként а folyósításkor meghatározott árfolyamtól eltérő típusú árfolyam alkalmazását rendeli.”

Forint teljesítésű kölcsönszerződések esetén vételi és eladási árfolyam alkalmazása nem tisztességtelen, mivel a kölcsön összegét konvertálni kell a fogyasztó folyószámlájának megfelelően. A konvertálás a kölcsönszerződéshez kapcsolódó szolgáltatás ez esetben (alapjaiban téves, teljesen megtévesztő az az elterjesztett állítás, hogy az árfolyamrés azért szükséges, mert a pénzintézetnek devizát kell vásárolnia). A konvertálási szolgáltatásért az adós az árfolyamrés miatt jelentkező költséggel fizet. Létezik szolgáltatás és létezik ellenszolgáltatás, nem beszélhetünk ezáltal tisztességtelenségről.

Viszont a teljes kölcsönszerződés semmis, amennyiben ez az árfolyamrés miatt jelentkező költség nincs a kölcsönszerződésben feltüntetve. Mint a táblázat mutatja ez a költség ismert a szerződéskötés folyamatakor. Ismert forint összegszerűségében is és ismert százalékos értékében is (pl. 1%-kal alacsonyabb a vételi árfolyam, 1%-kal magasabb az eladási árfolyam, mint a középárfolyam).

Ez a törvény megfosztja a fogyasztókat attól is, hogy kölcsönszerződés teljes semmissége miatt pereljék a bankjukat.

„7. Folyamatban lévő perek kezelése

16. §

А bírósága külön törvényben meghatározott intézkedésig hivatalból felfüggeszti annak а pernek – kivéve а 6. alcímben szabályozott pernek – а tárgyalását, amelynek а tárgya részben vagy egészben а 3 . § (1) vagy 4. § (1) bekezdése szerinti szerződéses kikötés, illetve amely pert az ilyen szerződéses kikötésen is alapuló követelés érvényesítése iránt а pénzügyi intézmény indította fogyasztóval szemben.”

Az aláírás és kihirdetés előtt álló törvény a „devizában nyilvántartott vagy devizában nyújtott és forintban törlesztett” szerződéseket deviza alapú szerződésnek nevezi. (T/465 1.§ (1)).

Eddig a beadványunkban a „devizában nyilvántartott” bankkölcsönökről nem beszéltünk. Ezen bankkölcsönök esetében a devizának csak az elszámolásban van szerepe. Nincs deviza konvertálás, mert a kölcsön összege is forint és a teljesítés is forintban történik. Ezen bankkölcsönök esetében helytálló és igaz, hogy tisztességtelen vételi és eladási árfolyam alkalmazása.

A „devizában nyilvántartott” bankkölcsönök esetén a pénzintézetek olyan számolási és nyilvántartási gyakorlatot folytatnak, mintha az adós devizakölcsönt vett volna fel. Ezt a már idézett Ptk. jogszabályi pont nem teszik lehetővé, mivel az adós csak a szerződés tárgyát köteles visszafizetni: forint kölcsön esetén a kölcsönszerződésben meghatározott és konvertálással vagy konvertálás nélkül rendelkezésére bocsátott forintösszeget; deviza kölcsön esetén a kölcsönszerződésben meghatározott és konvertálással vagy konvertálás nélkül rendelkezésére bocsátott deviza összeget.

Az aláírásra és kihirdetésre váró törvény összemos két teljesen különböző bankkölcsönt, a forintkölcsönt és a devizakölcsönt, ezáltal igazságtalan törvény jön létre. Semmis szerződést érvényessé nyilvánít, mellyel hatalmas mértékben károsítja a fogyasztót.

A törvény címében is szerepel, hogy a Kúria jogegységi határozata a törvény alapja, annak megállapításait emeli törvényi szintre. A „devizahitelezés” néven ismertté vált bankkölcsönökkel kapcsolatban a Kúria eddig már több jogegységi határozatot hozott. Sajnálatos módon ezek egymásnak ellentmondanak, sajnálatos módon az egyik jogegységi határozatban visszavonja Kúria a pár hónappal korábban kiadott saját jogegységi határozatát. Ennek álláspontunk szerint egyik legnagyobb oka, hogy nem határozta meg a Kúria, hogy mit kell érteni deviza alapú szerződés alatt, és a már ismertetett módon összekeveri és összevonja a forint teljesítésű devizakölcsönt a deviza nyilvántartású forintkölcsönnel.

A 3.§ más tény alapján sem megalapozott, más törvényi pontnak ellentmondó előírás.

„3. Az árfolyamrés rendezése

3. §

(1) А fogyasztói kölcsönszerződésben – az egyedileg megtárgyalt szerződési feltétel

kivételével – semmis az а kikötés, amely szerint а pénzügyi intézmény а kölcsön-, illetve а

lízingtárgy megvásárlásához nyújtott finanszírozási összeg folyósítására а vételi, а tartozás

törlesztésére pedig az eladási vagy egyébként а folyósításkor meghatározott árfolyamtól eltérő

típusú árfolyam alkalmazását rendeli.

Az adósnak a bankkölcsön szerződés szerinti teljesítése során nincs tartozása., sem a szerződéskötéskor, sem a futamidő alatt. Az adósnak kizárólag törlesztés, törlesztő részlet fizetési kötelezettsége van.

A kölcsönszerződések megkötésének idején hatályban lévő Polgári Törvénykönyv meghatározása szerint a szerződésből kötelezettségek és jogosultságok keletkeznek (Ptk. 198. (1)).

Az adós (kötelezett) akkor esik késedelembe (tartozása keletkezik), ha a szerződésben rögzített időpontig nem fizeti a törlesztést, a törlesztő részletet (teljesítési idő eredménytelenül eltelt). A tartozása után az adósnak késedelmi kamatot kell fizetnie (a kötelezett a késedelembe esés időpontjától kezdve akkor is köteles kamatot fizetni, ha a tartozás egyébként kamatmentes). Ezek az előírások nem csak a bankkölcsönre vonatkoznak hanem minden szerződésre, legyen az akár adásvétel, szállítási szerződés vagy bármely más a törvénykönyvben nevesített szerződés (Ptk. 298.§, 301.§).

A „tartozás törlesztése” kifejezés nem felel meg a valóságnak, mivel az adósnak a bankkölcsön összegét kell a szerződés szerint visszafizetni.

Mivel az aláírásra és kihirdetésre váró törvény több helyen is valótlanságot tartalmaz, valótlanságon alapul, mivel elfogadása esetén már nem derülhet ki az a teljes igazság, mivel a törvény tervezet kidolgozásába nem vonták be az érintett civileket, mivel az érintett civileket kitiltották a tervezetet tárgyaló Parlamenti bizottság üléséről, kérjük a Köztársasági Elnök Urat fontolja meg és teljesítse kérésünket a jogbiztonság, a rend és az igazság kiteljesedése érdekében.

Tisztelettel:

Szabó József

Hiteles Mozgalom ügyvezető

Arany Liliom Alapítvány

Budapest, július 12.

- A hozzászóláshoz regisztráció és bejelentkezés szükséges